又来了

制图:侯雨彤

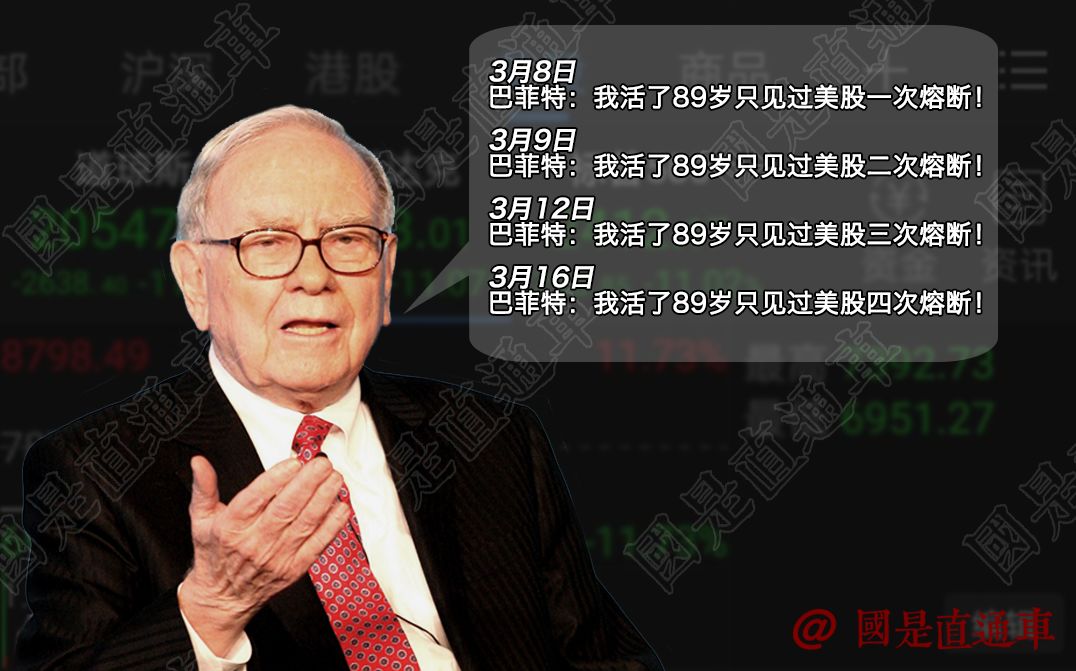

A股股民们,一周时间就拥有了巴菲特75%的经历。

在2020年3月8日前,活了89岁的巴菲特只见过一次美股熔断。

8天过去了,全世界的人都陪着他,又见证了三次美股熔断。

北京时间16日,美股开盘即熔断!

美股又双叒叕四次熔断

今天晚上,标普500指数开盘跌超7%,触发本月第三次熔断,也是史上第四次熔断,美股暂停交易15分钟。

纳斯达克指数开盘下跌482.15点,跌幅6.12%;道琼斯指数开盘下跌2250.46点,跌幅9.71%。

这是美股史上第四次出现熔断,第二、第三次分别出现在上周的3月9日和3月12日。美股历史上第一次真正熔断是23年前的1997年10月27日,当时道琼斯工业指数暴跌7.18%。

放眼全球股市,今夜的美股并不孤独。

短短半小时内,还要其他三个国家的股市触发熔断。

巴西IBOVESPA指数开盘下跌12.5%,触发熔断。

以色列特拉维夫基准指数下跌8%,交易暂停30分钟。

多伦多证券交易所,触发第一级市场熔断机制。

菲律宾证交所更是宣布自3月17日起暂停交易!

何为美股的熔断机制?

纽交所官方规定显示,标普500指数有“三个熔断点”会因为该指数的大幅下跌和波动而暂停交易。

根据标普500指数前一个交易日的收盘价,纽交所将该指数的“熔断点”分为三个阶段,即当标普500指数跌7%时,会触发第一层熔断机制,暂停交易15分钟。

标普500指数跌13%时,且如果该跌幅发生在美东时间15:25前,便会触发第二层熔断机制,暂停交易15分钟,如果发生在美东时间15:25(含)以后,则不会触发第二层熔断机制(即不暂停交易)。

如果标普500指数当天跌幅达到20%,则会暂停当天剩余时间所有交易。

0利率加QE都救不了美股?

北京时间16日凌晨,美联储突然宣布大幅降息,这一次非常规操作直接砍掉100个基点,将联邦储备基金率降至0-0.25%区间。

这一利率区间,实际上就是0利率。

与此同时,总计7000亿美元的QE(量化宽松)也随之而来。

但“0利率+QE”也没能成为美股的速效救心丸。

美国股指期货在降息消息宣布后大幅下挫,道琼斯工业平均指数期货下跌超过1000点,跌幅达到5%限制点,触发跌停。

中国银行研究院研究员王有鑫表示,降息只是经济下行期的被动举措,只能延缓而不能逆转形势。在美联储宣布大规模“救市”举动之后,美国股指期货本月第三次熔断,VIX波动率指数也大幅跳涨,说明市场对于后市更加悲观。

他指出,全球金融危机以来,长期低利率导致的宽松的金融环境,令投资者风险偏好提高,促使其追逐高收益、高风险、流动性更差的资产,带动美国三大股指和企业杠杆率升至历史高位,金融系统的不稳定性大幅提高。

“本次疫情只是触发点,即使没有疫情,脱离经济基本面的美股出现调整也是大概率事件。”王有鑫称,目前,在上一轮宽松政策尚未退出之际,为了应对本轮危机,美联储再次祭出史无前例的降息加宽松举措,将使风险进一步累积,美联储未来货币政策空间紧张,政策工具几乎用尽。

在他看来,即使本轮危机能够得到有效控制,未来海量的流动性和远超历史规模的资产负债表恐将成为下一轮货币和债务危机的引爆器,一旦美联储宽松货币政策退出的时机和节奏把握不当,恐将带来新一轮的资产负债表衰退危机。

工银国际首席经济学家程实认为,放眼长远,受制于疫情时期的信息不对称,超预期的货币宽松会被视为反向信号,导致市场以为自身低估了潜藏的经济金融风险,进而打击市场的长期信心。

在美联储此次降息行动后,美股三大股指的期货则急遽下跌,道琼斯指数期货和标普500指数期货再次触发熔断。这说明,美联储的此次行动正在引致显著的市场长短期预期差。展望未来,如果这一预期差兑现,美股市场的新一轮调整恐难避免,并将对全球市场造成广泛冲击。

A股能否走出独立行情?

全球金融市场的海啸似乎并没有在A股掀起太大风浪。

对比其他市场的暴跌而言,A股的“伤得不重”。

“联储不淡定,我们要镇定。” 兴业银行首席经济学家鲁政委这样说。

他进一步称,由于中国无论是股市,还是债市,都是估值洼地,包括联储在内的全球宽松,一旦国际金融市场恐慌稍有平复,“水”都会有相当部分流向中国,让中国更宽松。

因此,中国的政策反倒应该淡定从容,无需跟得那么紧。“我们更应谋划的是,资本项目开放再上新台阶,便利本国居民的跨境资金流动,对冲国际资金即将到来的涌入潮。”

工银瑞信基金表示,在市场波动性加大的背景下,相对宽松的流动性环境对股票市场活跃度有正面贡献,同时逆周期调节政策逐步发力也将降低经济尾部风险,股市主要面临结构性机会。

首先,虽然疫情对短期经济有冲击,但并不改变国内中长期经济发展向好的大局,国内经济转型升级也仍在持续推进,新经济领域还可能在疫情影响下加速发展,A股市场仍具有吸引力。

其次,政策面继续释放全面深化改革扩大开放的决心,进一步稳定并改善资本市场投资者预期。

最后,当前国内市场估值仍有较强吸引力,中长期配置价值依然较高。但这个过程中,需要警惕全球经济短期进入衰退对权益市场的负面影响。

程实认为,全球降息潮将提速推进,中国降准之后的降息可能性、必要性、紧迫性正在上升,而随着中美利差扩大,资金流动有利于人民币资产。

同时,伴随疫情演进以及长短期预期差的兑现,美国料将继欧洲之后,成为新的全球波动之源。而作为率先控制疫情的主要经济体,中国经济金融的“稳定器”效应将进一步凸显。

来源:国是直通车