登录长江云平台账号

登录长江云平台账号

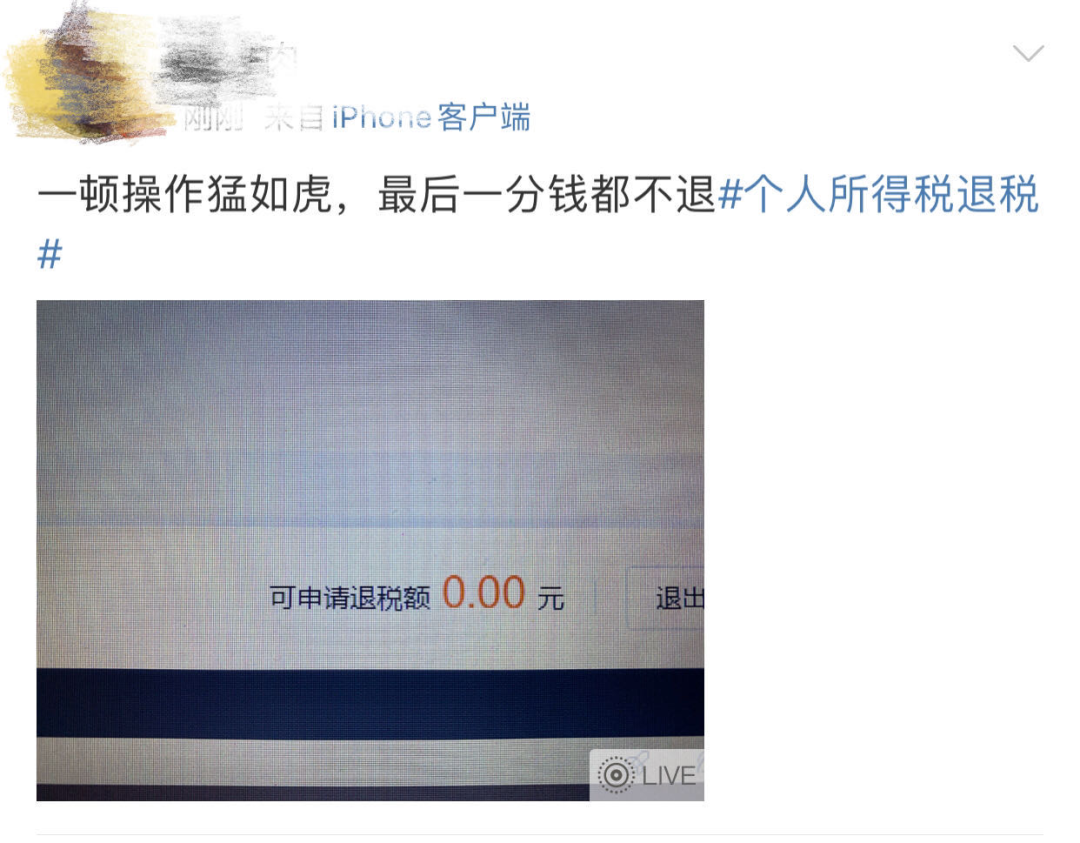

有人退税1万多!史上首次!很多人这样操作了

2020-04-02 10:54

由于疫情,延宕近一个月的2019年个人所得税年度汇算,终于开始了。

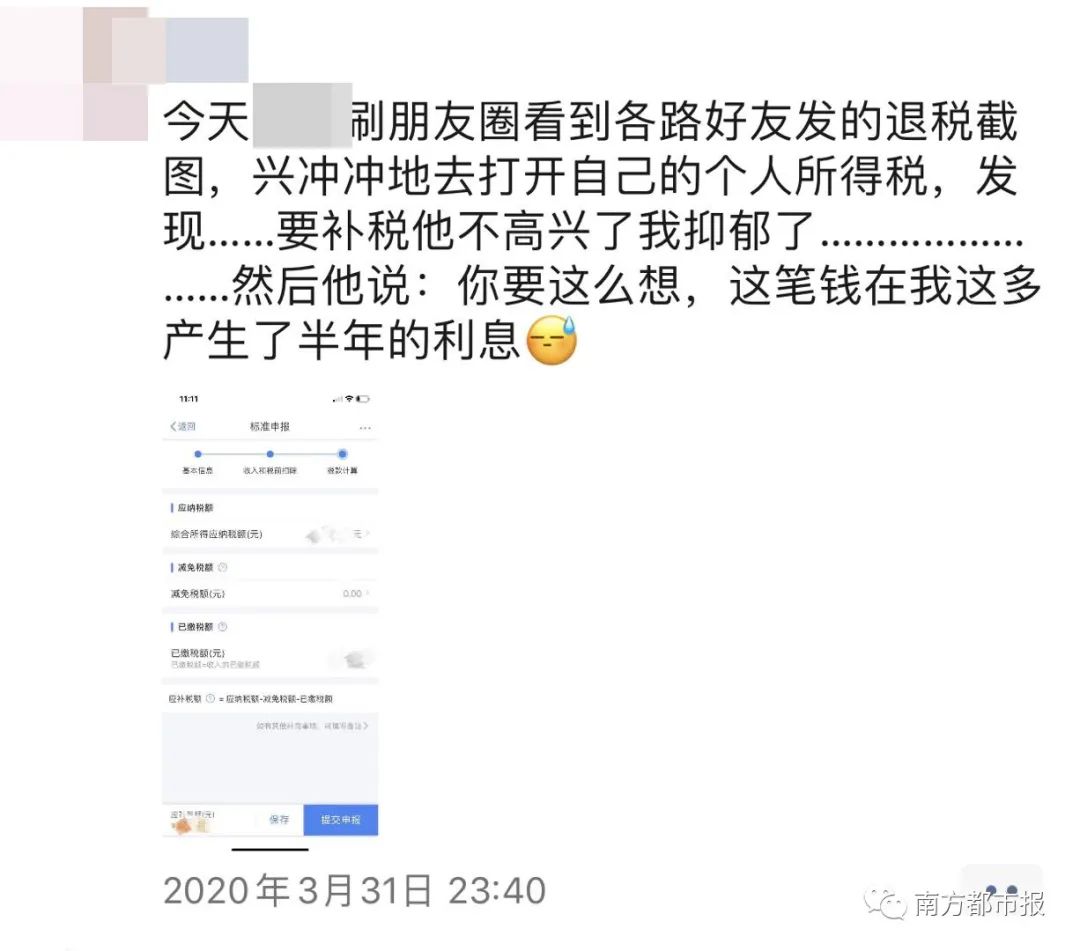

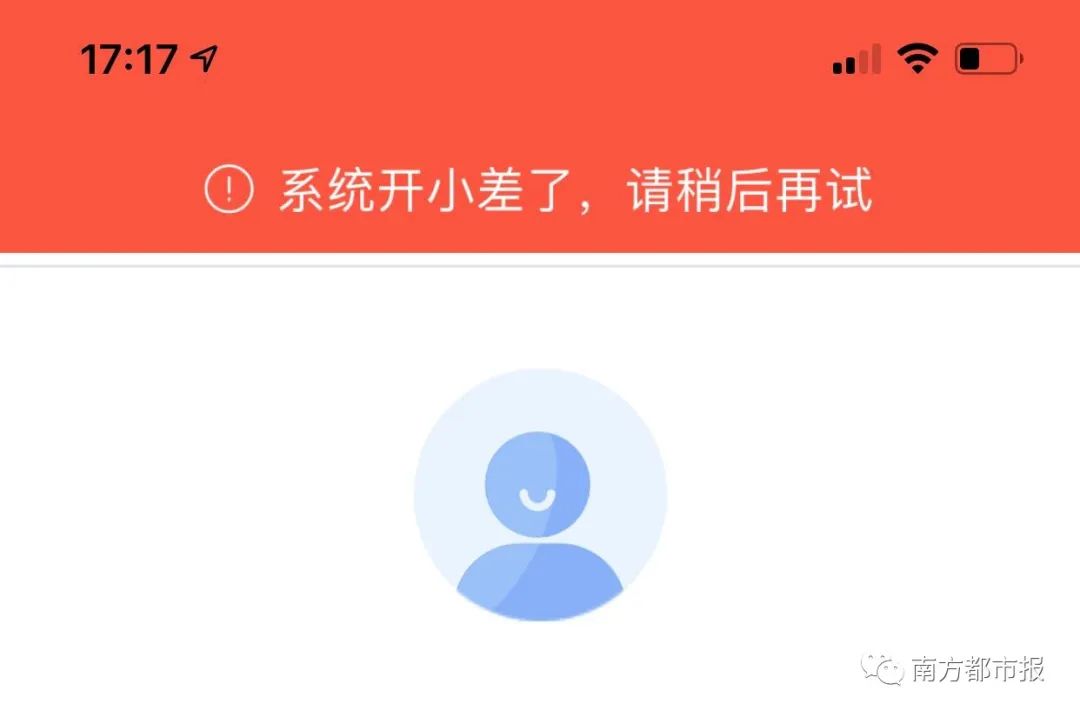

个税年度汇算,通俗地讲,就是在已预缴税款的基础上"查遗补漏,汇总收支,按年算账,多退少补"。新个税法实施后,单位每月代扣的个税只是预缴,有可能多缴,也有可能少缴,一年后算总账再多退少补。众多网友纷纷晒出自己的汇算记录,有的"意外"收获了一顿火锅钱,有的却需要补缴千余元税款。在广东工作的小李2019年中入职,由于全年收入未满6万元,依据规定,所缴的280余元个税可以全额退还。在辽宁省上班的老张,扣除了“赡养老人”的专项附加扣除后,经计算也可以获得300余元的退税。也有部分小伙伴表示,一顿操作猛如虎,一看退税金额......0.还有一群小伙伴更惨,不仅没得退,一查竟然还要补交。而曾在深圳等地3家单位工作的小何需要补缴100余元税款,但由于数额小于400元,无需申报。还有的尝试了几次,一直显示“系统开小差了”,后来干脆白屏,疑似服务器被挤爆了。新个税法实施之后,单位每月代扣的个税只是预缴,有可能多缴,也有可能少缴,一年终了要算总账,再多退少补。据统计,目前开通该功能的32个省市包括云南、青海、山西、广西、贵州、内蒙古、辽宁、吉林、江苏、安徽、江西、广东、海南、陕西、甘肃、新疆、黑龙江、浙江、福建、山东、河南、湖南、四川、西藏、宁夏、重庆、上海、深圳、大连、宁波、厦门、青岛。北京、湖北等地仍未开通。不是所有纳税人都需办理年度汇算,符合下列情形之一的才需要办理年度汇算:一、2019年度已预缴税额大于年度应纳税额且申请退税的二、2019年度综合所得收入超过12万元且需要补税金额超过400元的2019年度汇算应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠)×适用税率-速算扣除数]-2019年已预缴税额所谓综合所得,包括4类收入,分别是工资薪金、劳务报酬、稿酬、特许权使用费,其他收入如利息、股息、红利所得和财产租赁、财产转让、偶然所得等,不需要年度汇算。③ 已预缴税额与年度应纳税额一致或不申请年度汇算退税的。公式看不懂?没关系,你只要记住,只要因为平时扣除不足或未申报扣除等原因导致多预缴了税款,无论收入高低,无论退税额多少,都可以申请退税。1、2019年度综合所得年收入额不足6万元,但平时预缴过个人所得税的。小明1月领取工资1万元、个人缴付“三险一金”2000元,假设没有专项附加扣除,预缴个税90元;其他月份每月工资4000元,无须预缴个税。全年看,因纳税人年收入额不足6万元无须缴税,因此预缴的90元税款可以申请退还。2、2019年度有符合享受条件的专项附加扣除,但预缴税款时没有申报扣除的。小王每月工资1万元、个人缴付“三险一金”2000元,有两个上小学的孩子,按规定可以每月享受2000元(全年24000元)的子女教育专项附加扣除。但因其在预缴环节未填报,使得计算个税时未减除子女教育专项附加扣除,全年预缴个税1080元。其在年度汇算时填报了相关信息后可补充扣除24000元,扣除后全年应纳个税360元,按规定其可以申请退税720元。3、因年中就业、退职或者部分月份没有收入等原因,减除费用6万元、“三险一金”等专项扣除、子女教育等专项附加扣除、企业(职业)年金以及商业健康保险、税收递延型养老保险等扣除不充分的。老李于2019年8月底退休,退休前每月工资1万元、个人缴付“三险一金”2000元,退休后领取基本养老金。假设没有专项附加扣除,1-8月预缴个税720元;后4个月基本养老金按规定免征个税。全年看,该纳税人仅扣除了4万元减除费用(8×5000元/月),未充分扣除6万元减除费用。年度汇算足额扣除后,该纳税人可申请退税600元。4、没有任职受雇单位,仅取得劳务报酬、稿酬、特许权使用费所得,需要通过年度汇算办理各种税前扣除的。5、纳税人取得劳务报酬、稿酬、特许权使用费所得,年度中间适用的预扣率高于全年综合所得年适用税率的。小赵每月固定一处取得劳务报酬1万元,适用20%预扣率后预缴个税1600元,全年19200元;全年算账,全年劳务报酬12万元,减除6万元费用(不考虑其他扣除)后,适用3%的综合所得税率,全年应纳税款1080元。因此,可申请18120元退税。6、预缴税款时,未申报享受或者未足额享受综合所得税收优惠的,如残疾人减征个人所得税优惠等。7、有符合条件的公益慈善事业捐赠支出,但预缴税款时未办理扣除的等等。综合所得年收入超过12万元且年度汇算补税金额在400元以上的纳税人,才需要办理年度汇算并补税。国家税务总局表示,如果你是属于需要退税的,是否办理年度汇算申请退税是你的权利,无需承担任何责任。如果你是属于应当补税的,办理年度汇算是你的义务。根据税收征管法第六十二条,纳税人未按照规定期限办理纳税申报和报送纳税资料的,由税务机关责令限期改正,可以处2000元以下的罚款;情节严重的,可以处2000元以上1万元以下的罚款,并追缴税款、加征滞纳金。滞纳金则从超过缴纳期限之日起,按日加收滞纳税款万分之五。也就是说,年度汇算申报后,如果你需要补税,请在2020年6月30日前补缴税款,否则将面临每日万分之五加收滞纳金。专家建议:为了不因漏税影响个人征信,建议每个纳税人都进行年度汇算,在“个人所得税”App上进行操作,几分钟就能知道要不要退补个税。实际上,哪怕你年收入不到6万元,也可能产生退税,这是新个税法的福利。在进行年度汇算之前,先做好这几项准备:将“个人所得税”App升级到最新版本,登录并完善个人信息,特别是实名认证、任职受雇信息,信息不全将无法进行汇算。① 打开“个人所得税”App,进入“综合所得年度汇算”。专家建议,由单位代扣个税的工薪族建议选“使用已申报数据填写”,这样不必再一一填写各项涉税信息;2019年换过工作、当年入职或自由职业者,则要选“自行填写”方式,逐项填报各项收入和扣除。以“使用已申报数据填写”为例,界面列出纳税人的各项收入及费用、免税收入和税前扣除项目,逐项对照是否准确,如有遗漏,点击相应项目可以进行修改或申诉。纳税人有子女教育、继续教育、赡养老人、房贷、租房、大病支出等6项支出的,可以在税前收入中扣除(房租和房贷二选一)。如果此前忘记申报,年度汇算还可以补报,这是最后的减税机会。其中大病支出只能在年度汇算时申报,本人、配偶及子女在2019年发生的医疗费用支出,扣除基本医保报销后个人负担(指医保目录范围内的自付部分)累计超过15000元的部分,在80000元限额内据实扣除。④ 以上项目都确认后,点击下一步就能看到汇算结果:应补税额(包括0)、应退税额。应补税额不超过400元的,显示“享受免申报”,点击确定即可;超过400元的,按提示填写补税方式。看到“应退税额”的纳税人,恭喜你,填写接收账户,就能拿到一笔退税。来源:南方都市报(nddaily)综合自都市快报、央视网、中国新闻网、深圳大件事等